Tether đã phải điều chỉnh đáng kể kế hoạch gọi vốn sau khi vấp phải sự dè dặt của nhà đầu tư đối với mức định giá khoảng 500 tỷ USD.

Từ kỳ vọng huy động 15 – 20 tỷ USD, các cuộc thảo luận gần đây cho thấy con số có thể chỉ còn xoay quanh 5 tỷ USD, thậm chí thấp hơn.

Tuy nhiên, động thái lùi bước này không phản ánh sự suy yếu, mà ngược lại, xuất phát từ việc Tether không thực sự cần vốn, trong bối cảnh quy mô và vai trò của USDT đã bước sang một giai đoạn hoàn toàn khác.

Nội dung bài viết

Q4/2025: Tether đạt quy mô của một định chế tài chính toàn cầu

Báo cáo chứng thực (attestation) quý 4/2025 cho thấy Tether đã đạt tới một nấc thang mới về quy mô.

Đến cuối Q4/2025, vốn hóa USDT chạm 187,3 tỷ USD, mức cao nhất trong lịch sử, tăng thêm 12,4 tỷ USD chỉ trong một quý. Điều này diễn ra bất chấp áp lực pháp lý kéo dài và các tranh luận xoay quanh rủi ro stablecoin, phản ánh nhu cầu toàn cầu bền vững đối với thanh khoản USD on-chain.

Quan trọng hơn, tổng dự trữ của Tether đạt 192,9 tỷ USD, vượt nghĩa vụ nợ khoảng 6,3 tỷ USD. Lớp đệm này ngày càng mang ý nghĩa chiến lược khi USDT không chỉ bị soi xét bởi cộng đồng crypto, mà còn bởi các cơ quan quản lý và tổ chức tài chính truyền thống.

Tether trở thành “tay chơi lớn” trên thị trường trái phiếu Mỹ

Một trong những điểm gây chú ý nhất của báo cáo Q4 là mức độ gắn kết của Tether với thị trường nợ công Mỹ.

- Tether hiện nắm giữ 141,6 tỷ USD trái phiếu Kho bạc Mỹ, đưa công ty vào top 18 những người nắm giữ trái phiếu Mỹ lớn nhất toàn cầu, vượt qua cả Saudi Arabia và Đức.

- Riêng trong năm 2025, Tether đã mua 28,2 tỷ USD trái phiếu Mỹ, xếp thứ 7 thế giới về quy mô mua ròng.

Nghịch lý nằm ở chỗ là một tổ chức hoạt động ngoài hệ thống ngân hàng truyền thống lại đang trở thành một cấu phần quan trọng trong việc tài trợ nợ cho Chính phủ Mỹ. Bản thân Chính phủ Mỹ cũng đang phải đối mặt với những áp lực lớn, tiềm ẩn nguy cơ đóng cửa trong bối cảnh nợ công tăng cao. Đây cũng là yếu tố khiến các nhà đầu tư tổ chức vừa bị hấp dẫn, vừa tỏ ra thận trọng khi định giá Tether.

Vàng và Bitcoin: Dự trữ chiến lược, không phải công cụ thanh khoản

Ngoài trái phiếu Mỹ, Tether tiếp tục đa dạng hóa bảng cân đối kế toán bằng tài sản cứng 127,5 tấn vàng và 96.184 BTC. Vàng đóng vai trò nền tảng cho các sản phẩm như XAU₮ (token hóa vàng), trong khi Bitcoin được định vị là hàng rào rủi ro dài hạn (asymmetric hedge), chứ không phải tài sản phục vụ thanh khoản ngắn hạn. Gần đây, khi giá vàng vượt mốc 5.000 USD, Tether đã được hưởng lợi rất lớn từ khoản đầu tư này.

Sự kết hợp này khiến Tether mang dáng dấp của một thực thể lai. Nó vừa giống quỹ thị trường tiền tệ (money market fund), vừa giống kho dự trữ hàng hóa, vừa là treasury crypto-native.

Tăng trưởng người dùng: USDT là “lớp truy cập USD toàn cầu”

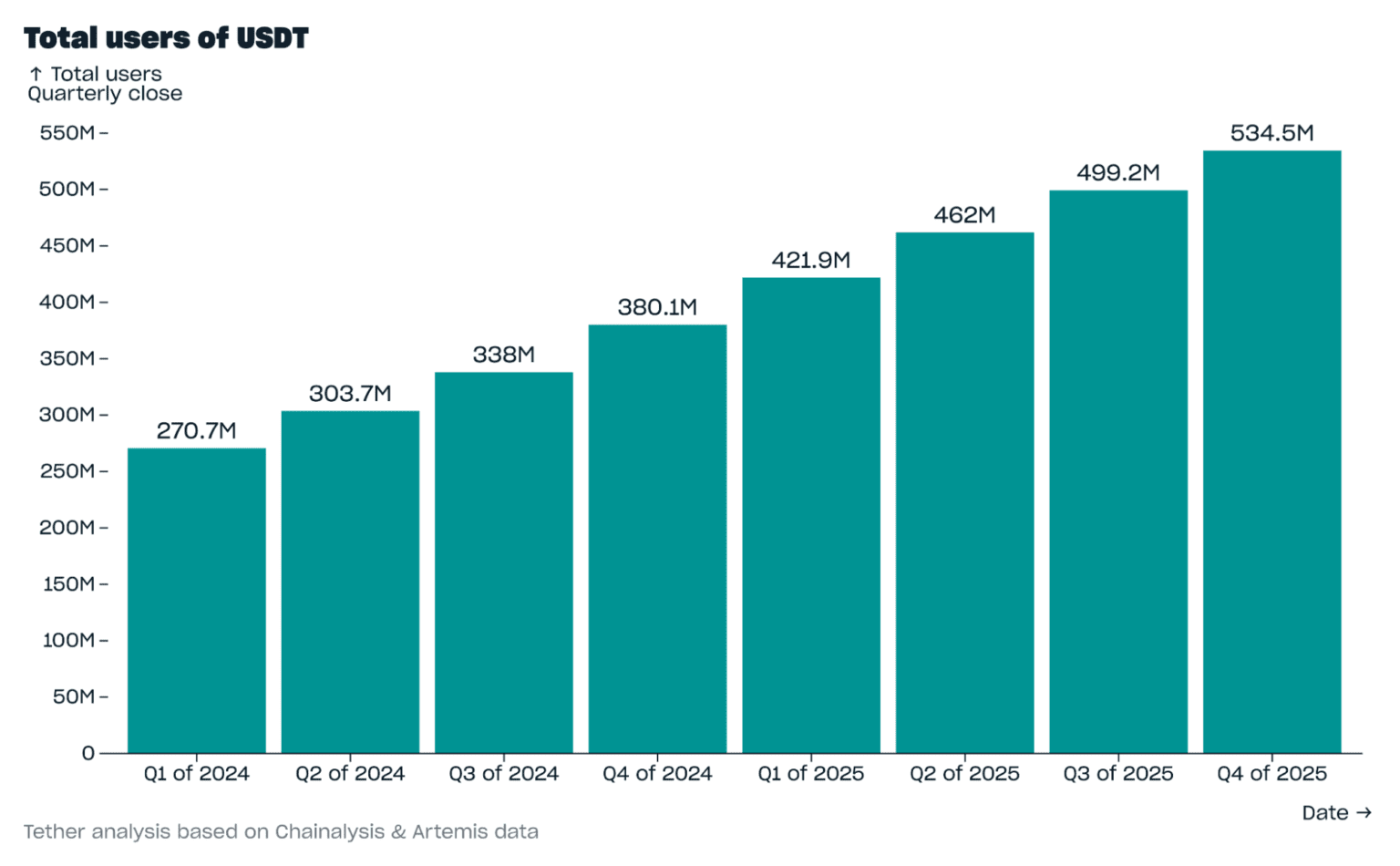

Một chỉ số ít được chú ý nhưng cực kỳ quan trọng trong Q4/2025 là tăng trưởng người dùng.

Tether báo cáo 534,5 triệu người dùng toàn cầu, tăng thêm 35,2 triệu chỉ trong một quý. Tính đến cuối tháng 10/2025, như Fiahub báo cáo, 6,25% dân số toàn cầu hiện sở hữu USDT stablecoin. Phần lớn mức tăng này đến từ ngoài các trung tâm tài chính phương Tây, cho thấy USDT đang vận hành như một lớp truy cập USD toàn cầu, thay vì chỉ là công cụ giao dịch crypto.

Ở nhiều khu vực, USDT đóng vai trò là đồng tiền thanh toán, kênh chuyển tiền xuyên biên giới, và nơi lưu trữ giá trị trước bất ổn tiền tệ nội địa. Lấy ví dụ, tại Venezuela, USDT không chỉ là stablecoin mà còn được xem như chuẩn tham chiếu của USD trong đời sống, thậm chí được gọi là “tỷ giá Binance”.

Riêng tại Việt Nam, Tether cũng đã đã ký Biên bản ghi nhớ (MoU) với UBND Thành phố Đà Nẵng nhằm thúc đẩy phát triển hạ tầng số và mô hình quản trị mới dựa trên blockchain, tài sản số và công nghệ P2P.

Vì sao Tether không vội gọi vốn?

Khi chúng ta đặt Q4/2025 vào bối cảnh kế hoạch gọi vốn bị thu hẹp hiện tại của Tether, bức tranh trở nên rõ ràng hơn.

Có vẻ như Tether không thiếu tiền, cũng không thiếu lợi nhuận (khoảng 10 tỷ USD/năm từ lãi trái phiếu). Một số nguồn tin từng cho rằng Tether đang có kế hoạch mua lại toàn bộ câu lạc bộ bóng đá Juventus với mức giá 1 tỷ USD. Thứ mà Tether tìm kiếm trong một vòng gọi vốn lớn không phải là vốn, mà là tính chính danh (legitimacy) trong mắt giới tài chính truyền thống.

Thời điểm cuối tháng 11/2025, như Fiahub đã báo cáo, S&P Global Ratings đã hạ xếp hạng độ ổn định của stablecoin USDT xuống mức thấp nhất. Điều này ngay lập tức đã đặt dấu hỏi về khả năng duy trì tỷ lệ neo 1:1 với USD như đã công bố. Đáp lại, Tether phản bác, gọi báo cáo này là “gây hiểu lầm”.

Tuy nhiên, việc chấp nhận nhà đầu tư tổ chức thường đi kèm với yêu cầu minh bạch cao hơn, cấu trúc quản trị chặt chẽ hơn, và biên lợi nhuận có thể bị nén lại. Trong bối cảnh đó, không gọi vốn, hoặc chỉ gọi rất nhỏ, có thể là lựa chọn hợp lý để Tether giữ được sự linh hoạt chiến lược khi đang mở rộng sang năng lượng, AI và các mảng phi crypto khác.

Linh Bùi là một nhà sáng tạo nội dung, chuyên gia nghiên cứu trong lĩnh vực tài chính nói chung và tiền điện tử nói riêng. Với mong muốn chia sẻ các tuyến bài viết chuyên về kiến thức, cập nhật tin tức về thị trường tài chính tại Việt Nam và trên toàn cầu, Linh Bùi đã và đang tham gia với vai trò biên tập viên/người sáng tạo nội dung tại một số nền tảng, sàn giao dịch như Fiahub, BeInCrypto, Mitrade, Finixio, Dr.Localize… Trong mỗi bài viết của mình, Linh Bùi đều mong muốn đơn giản hóa các khái niệm tài chính liên quan, giảm thiểu rào cản gia nhập cho độc giả, đặc biệt là những người mới tham gia.