Nội dung bài viết

Yield-Bearing Stablecoin là gì?

Yield-Bearing Stablecoin là một loại ứng dụng của RWA được mã hóa. Chúng có thể được phân loại thành hai loại dựa trên cơ chế phân phối lợi nhuận của chúng:

Rebase

Token Rebase là những token có số dư tự động điều chỉnh. Trong trường hợp này, rebase phân phối phần thưởng token (lãi suất tích lũy) dưới dạng token bổ sung. Đồng thời, tính ổn định về giá (mức neo 1:1 vào USD hoặc tài sản khác) vẫn được duy trì.

Các ví dụ được hỗ trợ bởi RWA bao gồm USDY (Ondo), BUIDL (BlackRock) và USDM (Mountain Protocol); trong khi eUSD (Lybra) là ví dụ được hỗ trợ bằng tài sản thế chấp.

Non-Rebase

Token non-rebase dựa trên staking/phái sinh hoặc tài chính phi tập trung (DeFi).

Các loại Yield

Staking/Derivatives

Lợi nhuận được tạo ra từ việc staking tài sản thế chấp do người dùng ký quỹ (ví dụ: ETH) hoặc tham gia vào hoạt động phòng ngừa rủi ro phái sinh (ví dụ: hợp đồng tương lai). Ví dụ: người dùng staking USDe (Ethena) để nhận token đã staking (sUSDe) và phần thưởng tích lũy được phản ánh thông qua việc tăng giá trị của sUSDe. Người dùng nhận được lợi nhuận khi họ hủy staking USDe.

Cho vay DeFi

Người dùng đặt tài sản thế chấp trên nền tảng và vay dựa trên tài sản thế chấp đó, lợi nhuận đến từ tài sản thế chấp cơ bản và lãi suất cho vay. Ví dụ: DAI (Dai), GHO (GHO) và crvUSD (Curve).

Các loại Yield-Bearing Stablecoin phổ biến nhất hiện nay

Các bên tham gia chính trong không gian stablecoin có lợi nhuận được liệt kê trong danh sách bên dưới. Tại đây, chúng tôi nêu bật một số cơ chế mà lợi nhuận được tích lũy cho các bên tham gia stablecoin đã chọn.

Stablecoin được hỗ trợ bởi RWA

Đối với các bên tham gia được hỗ trợ bởi RWA này, lãi suất được tạo ra thông qua tài sản thế chấp cơ bản (ví dụ: trái phiếu kho bạc Hoa Kỳ). Quỹ BUIDL của BlackRock, USDY (mUSD) và USDM (Mountain Protocol) là ba ví dụ phổ biến, trong đó các nhà giao dịch nhận được lãi suất tích lũy thông qua các token bổ sung được thả trực tiếp vào ví của họ. Các kỳ phân phối có thể khác nhau tùy thuộc vào bên phát hành stablecoin; ví dụ, USDY và USDM là hàng ngày và BUIDL là hàng tháng.

Ví dụ, giả sử một người dùng nắm giữ 100 USDM và Mountain Protocol đang trả APY là 5%. Các token USDM mới được tự động phân phối vào ví của người dùng mỗi ngày, tương đương với tổng cộng 105 USDM sau một năm.

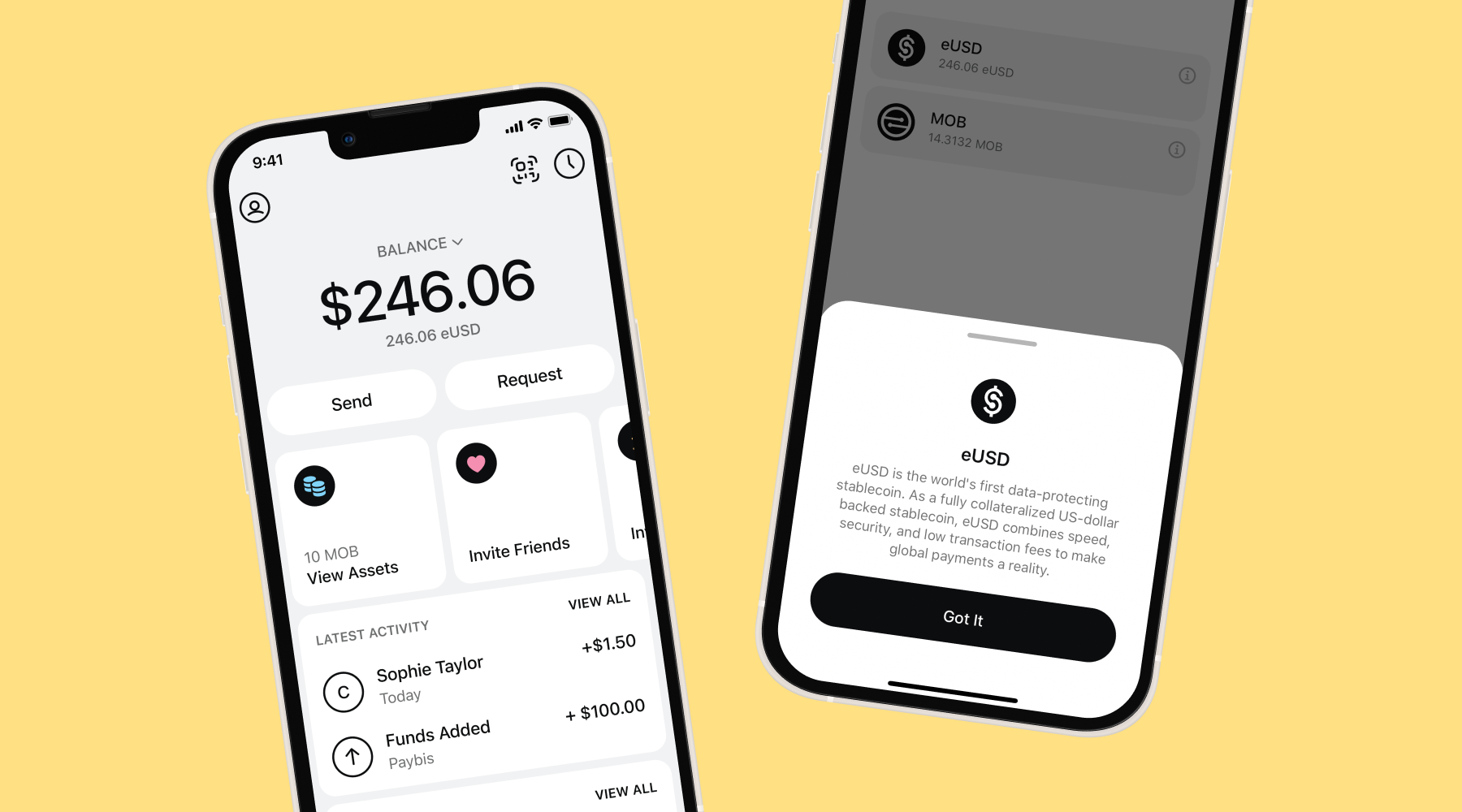

eUSD

Với eUSD (Lybra), các nhà giao dịch gửi ETH hoặc một token staking thanh khoản được chấp nhận khác (LST) – ví dụ: stETH hoặc rETH – vào Lybra làm tài sản thế chấp. Theo thời gian, các LST sẽ tích lũy lợi suất cơ sở, được chuyển đổi thành eUSD. Các nhà giao dịch được phân phối một phần tổng số tiền thu được từ eUSD dưới dạng lãi suất hàng ngày, được xác định bởi APR LST, tỷ lệ cung và thế chấp eUSD…

Đồng thời, các nhà giao dịch có thể vay eUSD bằng tài sản thế chấp với lãi suất bằng 0 và giữ lại, sử dụng để mua ETH hoặc sử dụng trong các hoạt động DeFi khác để kiếm thêm lợi nhuận. Lãi suất được tích lũy tự động miễn là các nhà giao dịch nắm giữ eUSD.

DAI

Là ví dụ lâu đời nhất về một loại stablecoin có lợi suất, DAI được thế chấp quá mức bằng các khoản nắm giữ từ MakerDAO, bao gồm ETH, USDC và RWA như Kho bạc Hoa Kỳ. MakerDAO tạo ra phí ổn định từ các khoản nắm giữ của mình, cũng như lãi suất từ hoạt động cho vay được hỗ trợ bằng tiền điện tử.

Người nắm giữ DAI không tự động kiếm được Tỷ lệ tiết kiệm Dai (DSR), mà phải gửi DAI vào hệ thống Giao thức Maker để nhận sDAI, trong đó giá trị của sDAI tăng lên để phản ánh sự tích lũy lợi nhuận. Điều này khác với việc cơ sở hóa token, trong đó lãi suất được tự động tích lũy trong ví của người giao dịch mà không cần thực hiện thêm hành động nào và giá trị đồng tiền vẫn ổn định.

USDe

Ethena là một trong những người chơi mới nhất trong lĩnh vực stablecoin mang lại lợi nhuận, đã giới thiệu một cách mới để tạo ra lợi nhuận thông qua sự kết hợp giữa LST và phòng ngừa delta. Người giao dịch gửi ETH, LST hoặc USDT làm tài sản thế chấp để có được USDe, sau đó – tương tự như DAI/sDAI – người nắm giữ USDe cần đặt cọc USDe để có được sUSDe để nhận được lợi nhuận.

Lợi nhuận không được trả trực tiếp; thay vào đó, nó tích lũy trong hợp đồng đặt cọc và được phản ánh trong sự gia tăng giá trị của sUSDe. Người giao dịch chỉ có thể mở khóa lợi nhuận đã tích lũy khi họ hủy đặt cọc USDe của mình.

Ưu và nhược điểm của Yield-Bearing Stablecoin

Stablecoin sinh lời là một ứng dụng quan trọng của RWA, kết nối thế giới TradFi và tiền điện tử. Chúng cung cấp tùy chọn kiếm lợi nhuận từ tài sản trú ẩn an toàn đồng thời mở ra cánh cổng cho các tổ chức TradFi tham gia vào việc áp dụng tiền điện tử, bắt đầu với tài sản ít biến động nhất của tiền điện tử – stablecoin.

Tuy nhiên, Yield-Bearing Stablecoin cũng bị nhận được nhiều lời chỉ trích:

Định nghĩa như đồng coin

Một trong những mục đích cốt lõi của stablecoin là trở thành phương tiện trao đổi hiệu quả về vốn. Bằng cách cho phép đặt cọc stablecoin và khóa để lấy lợi nhuận, mục đích của nó trở nên phức tạp hơn.

Tập trung hóa

Sử dụng trái phiếu kho bạc hoặc chứng khoán làm tài sản thế chấp có thể được coi là một hình thức tập trung hóa; cụ thể là, những gã khổng lồ về stablecoin là USDT và USDC cũng đã nhận được những lời chỉ trích tương tự. Ngay cả đối với các stablecoin tự nhận là phi tập trung – ví dụ như Ethena – thì việc tận dụng các sàn giao dịch tập trung để phòng ngừa rủi ro cho các tài sản được đặt cọc vẫn xảy ra.

Biến động lợi suất

Lợi suất dao động – lợi suất dựa trên RWA có khả năng giảm theo lãi suất (dự kiến sẽ có điều chỉnh vào cuối năm 2024). Tỷ lệ tiết kiệm của DAI trước đây đã dao động, từ 8% đến 5% và gần đây nhất đã tăng lên tới 15%. Lợi suất của Ethena cũng dao động dựa trên tỷ lệ tài trợ. Trên thực tế, trong trường hợp tỷ lệ tài trợ âm (thường liên quan đến tâm lý thị trường giảm giá), lợi suất của Ethena dự kiến sẽ giảm.

Thanh khoản và trường hợp sử dụng hạn chế

Ngày càng có nhiều người chơi tham gia vào thị trường stablecoin, nhưng lợi thế cạnh tranh của những người chơi này vẫn còn hạn chế (chỉ có một sự khác biệt nhỏ về hỗ trợ tài sản thế chấp, cung cấp lợi suất…). Những người chơi mới này thường nhỏ, mỗi người chơi đều có thanh khoản và trường hợp sử dụng hạn chế cho stablecoin của họ, điều này có khả năng làm giảm sức hấp dẫn của thị trường.

Kết luận

Sự gia tăng của các Yield-Bearing Stablecoin vào năm 2024 không chỉ tạo thành cầu nối giữa TradFi và không gian tài sản kỹ thuật số dành cho người bản xứ tiền điện tử mà còn mở ra thế giới tiền điện tử cho nhiều người dùng và sản phẩm mới.

Nhiều tổ chức đã thực hiện những bước đầu tiên để tham gia vào xu hướng mã hóa để tìm kiếm cơ hội mới cho lợi nhuận (ví dụ: BUIDL gần đây của BlackRock).

Mặc dù vẫn còn những hạn chế về cơ sở nhà đầu tư, phạm vi và khả năng chuyển nhượng của các mã thông báo này, chúng tôi tin rằng mục tiêu rất rõ ràng – thu hút thêm nhiều tài sản, người dùng và hiệu quả hơn. Chúng ta hãy cùng hy vọng sẽ thấy sự tăng trưởng liên tục và các sản phẩm mới để đáp ứng các nhu cầu khác nhau của người dùng – ví dụ như các sản phẩm tín dụng hoặc cổ phiếu có lợi nhuận cao hơn.

Cảm ơn sự theo dõi và đón đọc của các bạn. Hy vọng bài viết đã giúp mọi người hiểu hơn về Yield-Bearing Stablecoin và những ưu nhược điểm của loại hình này. Đừng quên, mọi thắc mắc về thị trường tiền kỹ thuật số vui lòng liên hệ đội ngũ Support của Fiahub 24/7.

Freelancer Marketing và Content Creator với gần 10 năm kinh nghiệm; trong đó có khoảng hơn 3 năm làm việc trong mảng Blockchain với vai trò Dịch Thuật và Copywriter.

Với kiến thức sâu rộng cùng khả năng diễn giải để những thuật ngữ công nghệ khó hiểu trở nên gần gũi hơn với người đọc. Lê Hoàng đảm nhiệm những bài viết trong chuyên mục "Từ Điển Crypto" và "Hướng Dẫn Người Mới" tại Fiahub Blog