Các quốc gia châu Á dường như có xu hướng nhảy vào CBDC nhiều nhất, trong khi nhiều quốc gia châu Phi vẫn đứng ngoài cuộc.

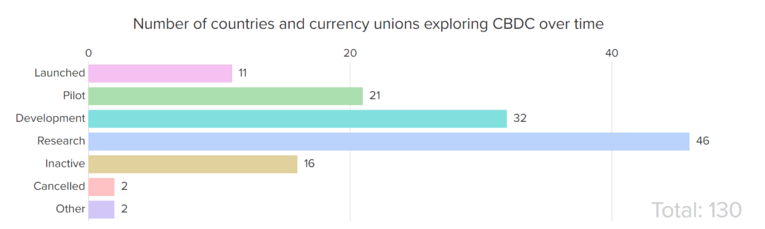

Một phân tích do Hội đồng Đại Tây Dương thực hiện đã tiết lộ rằng 130 quốc gia, tương đương 98% GDP toàn cầu, đang tìm hiểu về một loại tiền kỹ thuật số của ngân hàng trung ương (CBDC). Trong đó, có đến 11 quốc gia đã ra mắt đầy đủ một phiên bản thực tế của CBDC, với Trung Quốc là một ví dụ điển hình.

Nội dung bài viết

Xem xét kỹ hơn các xu hướng của CBDC

Nghiên cứu ước tính rằng 95 quốc gia đã tham gia cuộc đua CBDC trong ba năm qua. Tính đến thời điểm hiện tại, 130 quốc gia đã giới thiệu một số chương trình liên quan, trong đó có nhiều quốc gia có nền kinh tế phát triển như Nhật Bản, Hàn Quốc, Úc, Anh… Hầu hết các quốc gia (46) hiện đang trong giai đoạn “nghiên cứu”, trong khi 21 quốc gia đã đưa ra các thử nghiệm thí điểm.

Cũng theo Hội đồng Đại Tây Dương, hầu hết mọi quốc gia G20 “đã đạt được tiến bộ đáng kể và đầu tư các nguồn lực mới vào các dự án này trong sáu tháng qua.” Một số quốc gia dường như quyết tâm nhất trong việc phát hành phiên bản kỹ thuật số của các loại tiền tệ chính thức của họ bao gồm Trung Quốc, Nigeria, Bahamas, Jamaica và các đảo Caribbean khác.

Chính quyền Trung Quốc đã đưa ra một số sáng kiến để phổ biến đồng nhân dân tệ kỹ thuật số. Các thành phố lớn của địa phương như Thâm Quyến, Tế Nam và Liên Vân An đã tổ chức nhiều hoạt động cho Lễ hội mùa xuân năm nay để khuyến khích việc sử dụng CBDC. Trước đó, các quan chức đã cho phép thanh toán bằng đồng nhân dân tệ kỹ thuật số trong Thế vận hội Olympic mùa đông 2022 được tổ chức tại Bắc Kinh.

Theo phân tích, tiến độ đối với mô hình CBDC tập trung vào những hoạt động nhỏ lẻ (retail CBDC) ở Hoa Kỳ “đã bị đình trệ”. Mặt khác, nền kinh tế lớn nhất thế giới đã chuyển sang mô hình CBDC giữa ngân hàng với ngân hàng (wholesale CBDC). Công ty đứng sau nghiên cứu này cũng tuyên bố rằng kể từ khi Nga xâm lược Ukraine và phản ứng trừng phạt của G7, sự phát triển của wholesale CBDC đã tăng gấp đôi.

Các nền kinh tế hàng đầu khác như Nhật Bản và Vương quốc Anh đang phát triển các nguyên mẫu và đang xem xét việc tham khảo ý kiến của công chúng về việc phát hành CBDC cuối cùng. Ngân hàng Trung ương châu Âu cũng đã thể hiện ý định giới thiệu đồng euro kỹ thuật số. Ủy ban Châu Âu gần đây đã làm sáng tỏ hơn về dự án, mô tả nó như một giải pháp thanh toán rộng rãi thay thế được sử dụng trong giao dịch trực tuyến và ngoại tuyến.

Về phần mình, Brazil và Ấn Độ dự định ra mắt CBDC của họ vào năm tới. Banco Central do Brasil gần đây đã ủy quyền cho Mercado Bitcoin tham gia vào dự án cùng với phần mềm tài chính fintech Sinqia, công ty môi giới Genial và các công ty khác.

Ưu và nhược điểm của CBDC

Có nhiều lý do khác nhau khiến một ngân hàng trung ương tìm cách tung ra một sản phẩm như vậy. Hội đồng Đại Tây Dương tin rằng CBDC có thể thúc đẩy tài chính toàn diện bằng cách cung cấp khả năng tiếp cận tiền cho những người không có tài khoản ngân hàng, tạo ra sự cạnh tranh trên thị trường tiền tệ địa phương, tăng hiệu quả thanh toán và giảm phí giao dịch.

Mặt khác, CBDC khác nhiều so với tiền điện tử. Tiền điện tử nổi tiếng với bản chất phi tập trung của chúng. CBDC sẽ được phát hành và kiểm soát bởi các ngân hàng trung ương, có nghĩa là chúng có thể hoạt động chống lại quyền riêng tư của mọi người. Nhiều cá nhân đã cảnh báo về việc phát hành các sản phẩm đó. Ron DeSantis – Thống đốc bang Florida – đã coi công nghệ đó là một công cụ giám sát, lên tiếng ủng hộ lệnh cấm ở bang miền nam.

Robert F. Kennedy, người đã tuyên bố tranh cử Tổng thống Hoa Kỳ, đã dán nhãn CBDC là sản phẩm được sử dụng để “áp bức”.

Linh Bùi là một nhà sáng tạo nội dung, chuyên gia nghiên cứu trong lĩnh vực tài chính nói chung và tiền điện tử nói riêng. Với mong muốn chia sẻ các tuyến bài viết chuyên về kiến thức, cập nhật tin tức về thị trường tài chính tại Việt Nam và trên toàn cầu, Linh Bùi đã và đang tham gia với vai trò biên tập viên/người sáng tạo nội dung tại một số nền tảng, sàn giao dịch như Fiahub, BeInCrypto, Mitrade, Finixio, Dr.Localize… Trong mỗi bài viết của mình, Linh Bùi đều mong muốn đơn giản hóa các khái niệm tài chính liên quan, giảm thiểu rào cản gia nhập cho độc giả, đặc biệt là những người mới tham gia.